![投資をはじめよう[お金を育てよう]](https://images.metropolitana.tokyo/5016/8108/6595/metro242_special_04_hdr.png)

![投資をはじめよう[お金を育てよう]](https://images.metropolitana.tokyo/thumbnails/small/5016/8108/6595/metro242_special_04_hdr.jpg)

最近、政府や金融庁も資産運用を推奨しているけれど、リスクも気になる。そこで、メトロポリターナのお金番長・FP Officeが投資のはじめ方をレクチャー。正しい知識を身につけて、未来に向けて大事な資産を育てていこう。

インフレの時代だからこそ

積立による資産運用!

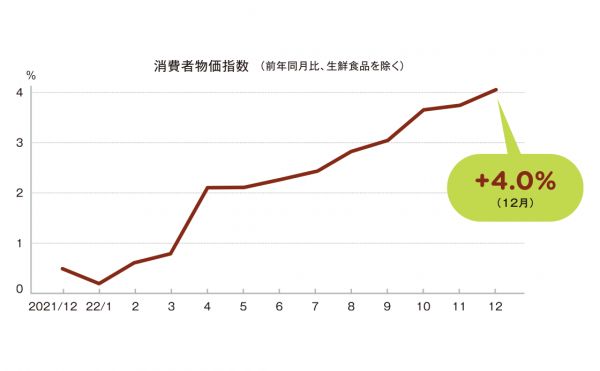

円安やウクライナ紛争の影響などを受けての物価高。なのに、給料は上がらない…。経済的に先行き不安ないま、私たちはどんな備えをしていけばいいのだろう? FP Office代表の中村達矢さんは、「まず、現預金以外の資産を持つことの重要性と、その効果とについて考えましょう」と語る。

資産形成というと、これまでは貯蓄が主流だったが、インフレ(物価上昇)が続けば現預金の資産価値は下がり、実質的に損をしてしまう可能性がある。だから、今後は現預金以外の資産を持ちながら、資産を守っていく必要があるということだ。

「インフレによって物価がどんどん上がっていく社会情勢のなかでは、すべての資産を銀行に預けても、あまりメリットはありません。たとえば銀行に10万円を預金したら、金利が上がらない限り、将来的にも金額はほとんど増えず10万円+数円の利息です。でも、このまま物価が上昇し続ければお金の価値は下がる一方で、預金時に10万円で買えていたものは買えなくなり、損をしてしまいます。資産運用というとギャンブルのようなイメージがありますが、資産保全の鉄則である”分散保有”という視点が重要です。つまり、国内外の株式や債券という金融資産をバランスよく保有することで、インフレに対応することができます。そもそも我々が生活しているこの世界は“資本主義”=資本を投下して(投資)、リターンを得る、という仕組みで成り立っているので、過度に資産運用を恐れる必要はありません。たとえば、ハイリスクに感じる株式運用も、インフレには強い特性を持っています。資産運用をはじめるにあたっては、お金を増やすことより、いまあるお金の資産価値を“守るため”という視点が大切です」

資産運用をする際は、リスクを理解して無理のない金額からはじめることが大事。ファイナンシャルプランナーといったお金のプロに相談し、ライフプランを立てたうえで投資を検討してはいかがだろう。

出典:総務省(2023)「2020年基準 消費者物価指数」全国 2022年(令和4年)12月分及び2022年(令和4年)平均 2022年(令和4年)12月分 図2「生鮮食品を除く総合指数の動き」ベース。指数は2022年のみ

中村達矢さん

1978年、神奈川県横浜市生まれ。FP Office株式会社 代表ファイナンシャルプランナー。2008年から外資系の大手金融機関に勤務し、新人教育責任者として社内の金融教育を担う。2015年に、地域密着型のファイナンシャルプランナー(FP)モデルを確立することを目指し、FPとして独立。日本に金融教育を普及させることをミッションとして、これまでセミナーなどで800回以上の講演や講師を担当。私生活では一男一女の父親でもある。

Q1

ビギナーがはじめやすい資産運用とは?

A

ビギナーなら、銘柄とタイミングを選んで投資する個別株の投資や、一括で大きな金額を投資するより、毎月の「積み立て」がおすすめです。現預金以外の金融資産は価値が上下動しますので、投資するタイミングを毎月に分散することで、リスクを下げることができます。積み立て分散型の投資には、つみたてNISAや個人型確定拠出年金(以下iDeCo)、企業型確定拠出年金、証券会社や保険会社の積立型の運用商品などがあります。

Q2

つみたてNISAとiDeCo、証券会社や保険会社の運用は、どう選んだらいいの?

A

何を選ぶかは人それぞれで、ライフプランによって異なります。老後資金を増やしたいなら、60歳以降に年金として受け取れるiDeCoがいいでしょう。所得税の控除対象となり、運用益も非課税です。ただし、iDeCoは60歳まで引き出せないので注意が必要です。その点、つみたてNISAはいつでも現金化できますので、手軽に始めることが出来ます。その他の金融商品にもそれぞれ特徴があります。特徴と自身のライフプランが合うような選択をしましょう。

Q3

「新NISA」と従来の「NISA」の違いは?

A

現行のNISAは期限付きの制度ですが、2024年から恒久化されます。また、一番のメリットである非課税期間も無期限になります。つみたてNISAは、これまでは非課税となる期間が最長20年間で以降は課税されてしまうため、売却をするか、課税口座に移して運用するか、判断が難しかったのですが、新制度はその心配がありません。年間投資枠も拡大し、年間40万円×20年=800万円までが非課税の上限だったものが、3倍の年間120万円まで拡充します。

Q4

投資で失敗しないためには?

A

投資をはじめるための最低条件は、およそ半年分の生活費を現預金として持ち、カードローンなどの高金利の借入がないことです。SNSなどで見られる特定の金融商品を勧める情報を鵜呑みにしてはいけません。自分に合った投資は、家族構成や年齢、収入、ライフプランなどによって変わります。つみたてNISAやiDeCoは始めやすいですが元本割れ(※)の可能性がまったくないとは言えません。投資をはじめる際には、その投資方法を選ぶ根拠を明確にしましょう。

※投資のために購入した金融商品の価格が、当初の購入代金を下回ってしまうこと

![支出の抑え方を知ろう[お金を育てよう]](https://images.metropolitana.tokyo/thumbnails/archive/4116/8108/6082/metro242_special_03_hdr.jpg)

![いまの経済を知ろう[お金を育てよう]](https://images.metropolitana.tokyo/thumbnails/archive/5816/8108/5465/metro242_special_02_hdr.jpg)

![お金を育てよう[お金を育てよう]](https://images.metropolitana.tokyo/thumbnails/archive/4816/8108/4809/metro242_special_01_hdr.jpg)

![利用している取り組み「休養士2級の資格取得制度」[働くも暮らすも“心地よい”ってなんだろう?未来をひらくテーブルトーク]](https://images.metropolitana.tokyo/thumbnails/archive/6517/8105/0357/metro280_worklifeintokyo_hdr.jpg)

![WEB EXTRA ー キタニタツヤ(シンガーソングライター)[観る・聴く・読む・考える 光が紡ぐ言葉]](https://images.metropolitana.tokyo/thumbnails/archive/8417/8151/9392/image.jpg)

![vol.9 キタニタツヤ(シンガーソングライター)[観る・聴く・読む・考える 光が紡ぐ言葉]](https://images.metropolitana.tokyo/thumbnails/archive/2417/8104/9953/metro280_culture-in-tokyo_hdr.jpg)

![東京メトロ[千代田線]第9回 代々木上原[Tokyo Pocket 〜マイ・サードプレイスを探して〜]](https://images.metropolitana.tokyo/thumbnails/archive/6017/8098/7425/metro280_tokyo-pocket_hdr.jpg)

![vol.9 遠くても同じ空気を分け合って大事なことから順に忘れる[岡本真帆のうたかたの日々 日付のない日記]](https://images.metropolitana.tokyo/thumbnails/archive/8417/8098/7147/metro280_daily-life-in-tokyo_hdr.jpg)