![Session6 超低金利時代を生き抜く! 銀行選びのツボ[聞いてハッピー♥マネーサロン]](https://images.metropolitana.tokyo/1615/6257/3972/door.jpg)

![Session6 超低金利時代を生き抜く! 銀行選びのツボ[聞いてハッピー♥マネーサロン]](https://images.metropolitana.tokyo/thumbnails/small/1615/6257/3972/door.jpg)

ヨーコ先生:たしかに警察庁のまとめによると、2018年はインターネットバンキングに関係する不正送金の被害が322件、4億6100万円発生しているわ。ただ、ワンタイムパスワードの導入やモニタリングの強化など金融機関側の対策も進んでいて、1495件、30億7300万円だった2015年をピークに件数、被害額ともに減少傾向が続いているのよ。

ひよ子 :被害額はピーク時の約15%・・・だいぶ減ってはいるんですね。

ヨーコ先生:オンラインの一番のメリットは、わざわざ通帳記入に行かなくても資金の動きを24時間いつでも確認できる安心感よ。複数の銀行を組み合わせて有効活用しようとしているのに、いちいち銀行を回っていたのでは一日つぶれてしまうわ。

ひよ子 :キャッシュレス専用口座への毎月の入金もうっかり忘れてしまうと信用情報に関わりますけど、オンラインでできると思うと気楽です。怖がってばかりじゃダメですね。

ヨーコ先生:推測されにくいIDやパスワードを使ってしっかり管理すること、ログインする端末のセキュリティソフトを常に新しくしてウイルス対策を怠らないこと、ワンタイムパスワードを使うことなど、ユーザー側も自己防衛することが大切ね。

★「貯める」「増やす」にはネット銀行がオススメ!

ヨーコ先生:さて、次に「貯める口座」だけど、最も大切なポイントは「先取り貯蓄の仕組みを作ること」。勤めている会社で社内預金や財形貯蓄といった取り組みがあれば、利用しない手はないわね。なければ積立式の定期預金を検討しましょう。

ひよ子 :積立定期! 以前ヨーコ先生に始めるよう言われた(Session2参考)ので、毎月1万円から始めていますよ。金融機関にもよるけど、毎月少額から積み立てられて、ボーナス月に金額を増やしたりできて自分のペースで貯められるから便利ですね。

ヨーコ先生:えらいじゃない。着実に将来への備えができているわね。銀行をなるべく増やしたくない人や口座管理が苦手な人は、メインバンクの積立定期預金で十分よ。一定額貯まったら、証券会社などと連携した「増やす口座」を作って、投資にもチャレンジしましょう。

ひよ子 :一定額ってどのくらい貯めたらいいですか?

ヨーコ先生:まずは100万円。ボーナス月に10~15万円に増額すれば、3~3年半くらいでクリアできるわよ(年利0.01%で計算)。ペースがつかめてきたら、ボーナス月に貯める額の一部を「増やす口座」に振り分けるという考え方もあるわ。たとえばボーナス15万円貯めるとしたら、10万円を積立、5万円を増やす口座・・・というようにね。

ひよ子 :3年半かぁ。なかなか気が遠くなる話ですね。

ヨーコ先生:ネット銀行なら金利が高いから、少し早く目標額を達成できるわ。店舗などがない分、入出金はしづらいけど金利や手数料にメリットがあるのよ。

ひよ子 :金利が高いってよく聞きますが、ネット銀行って大手銀行とそんなに違うんですか?

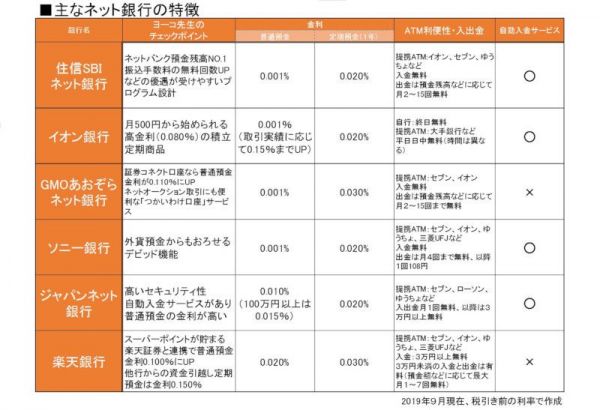

ヨーコ先生:定期預金の金利は大手銀行の2~3倍、普通預金の金利も取引実績に応じて10~100倍にアップすることもあるのよ。その代わり、入出金する際には平日昼間であっても「ATM利用手数料」というものが発生するの。店舗を持たないネット銀行の口座へ入出金するには、基本的には他の提携銀行のATMを使うことになるからよ。ただし、取引実績に応じて無料になることもあるわ。

ひよ子 :お金を預けるときにも手数料がかかっちゃうのは不思議な感じがしますね。

ヨーコ先生:金利は有利だけど入出金がしづらい。現金化することがあまりない「貯める口座」「増やす口座」と、ネット銀行は相性が良いと思うわ。ただ、銀行によってサービスもかなり特徴があるので、よく調べて選ぶことが大切よ。

ひよ子 :貯める口座にはどんな銀行が使いやすいんでしょう?

ヨーコ先生:「先取り貯蓄」の仕組みを作るためには、他行の自分名義の口座から毎月定額を無料で振り替えられる「自動入金サービス」と「積立定期預金」があった方がいいわ。たとえば、やや一般的銀行寄りのイオン銀行は、毎月1万円から自動入金できて、月々500円から始められる積立定期がある。しかも金利0.08%と大手銀行の8倍よ。金利では劣るけど、ソニー銀行も毎月1万円から自動入金できる「おまかせ入金サービス」と1000円から積み立てられる定期預金があるわ。

ひよ子 :増やす口座はどうでしょう?

ヨーコ先生:証券会社との連携がしやすいこと、金利が高く投資へ向けた資金を準備しやすいことなどがポイントね。GMOあおぞらネット銀行や楽天銀行は、グループの証券会社の口座と連携することで、普通預金の金利を大手銀行の100倍にもできるのが強みね。ジャパンネット銀行は100万円以上預けると普通預金の金利が0.015%に上がるわ。メインバンクを会社に指定されているけど金利に不満がある人は、メインバンクの他行宛て無料振込回数をうまく使ってネット銀行で資金を保管してしまうのも一案ね。

ひよ子 :たしかにこうも金利が違うと、損してる気がしちゃいます。

ヨーコ先生:こうしてまとめたのもごく一部よ。他にも、ネットバンク最大手の住信SBIネット銀行は、ひよ子ちゃん世代はお得に使えそうよ。振り込み手数料の無料回数を増やす優遇プログラムがあって、たとえば30歳未満だと無条件でA

ひよ子 :使ってみたい銀行がたくさんあって迷っちゃうな~!・・・とりあえず人気のところで始めてみようかな。

ヨーコ先生:ひよ子ちゃん。自分のお金を預けるのに、「とりあえず」「人気」で選んじゃだめよ。「お金を育てる」って言う話をしたでしょ。目的に合った銀行をちゃんと選んでちょうだい。そうすれば、IDやパスワードが分からなくなってログインできなくなった! なんてことにもならないはずよ。

ひよ子 :先生の言うとおりですね。ちゃんとパスワードをかけたファイルに保存するか、メモ書きして大事に隠しておきます!

◇◇◇

金融苦手系女子のための新連載。毎月第2、第4水曜掲載。お金の計算、節約が苦手なひよ子ちゃんの悩みに、ファイナンシャル・プランナーのヨーコ先生(甲斐洋子)が答えます。

来月のテーマはそろそろ年末へ向けて検討したい「ふるさと納税」。寄付金控除の仕組みや寄付先の選び方などをわかりやすくヨーコ先生が教えます。

取り上げて欲しいテーマや質問を募集しています。ご意見、ご感想なども、ぜひ編集部までツイッター(@metropolitana_t)かメール(question@metropolitana.jp)でお寄せください。

ひよ子:都内のメーカー勤務、素敵な男性との出会いを夢見る28歳、典型的な金融苦手系女子。ズボラなうえに数字が苦手で節約や家計簿も続かない。将来の不安に駆られてファイナンシャル・プランナー(FP)の勉強を始めたものの、挫折続き。趣味は映画鑑賞、ウィンドーショッピング、カラオケ。スイーツや流行のスポットも大好き。

ヨーコ先生(甲斐洋子):FPをめざすひよ子ちゃんの先生。フリーアナウンサー兼ファイナンシャル・プランナー(CFP®)。テレビ東京「株式ニュース」キャスターを務め、その後も経済・株式分野を中心に活動。FPとしてセミナー講師、講座の企画、執筆、個別相談なども担当している。趣味はフラメンコ、旅⾏。最近のお気に⼊りは台湾。

![Session5 知らないとヤバい休眠預金! 銀行と賢く付き合う方法[聞いてハッピー♥マネーサロン]](https://images.metropolitana.tokyo/thumbnails/archive/5015/6775/2854/hm03comic1.jpg)

![Session3 ついに到来!どうする消費税10%時代[聞いてハッピー♥マネーサロン]](https://images.metropolitana.tokyo/thumbnails/archive/6615/6454/6532/hm02comic.jpg)

![Session1 どうすればいいの?!老後資金2000万円問題[聞いてハッピー♥マネーサロン]](https://images.metropolitana.tokyo/thumbnails/archive/7915/6264/1865/session1_1fix.jpg)

![利用している取り組み「BeliEVE Mentoring Program」[働くも暮らすも“心地よい”ってなんだろう?未来をひらくテーブルトーク]](https://images.metropolitana.tokyo/thumbnails/archive/9817/8348/5508/metro281_worklifeintokyo_hdr.jpg)

![vol.10 岩田剛典(パフォーマー、俳優)[観る・聴く・読む・考える 光が紡ぐ言葉]](https://images.metropolitana.tokyo/thumbnails/archive/9717/8348/5007/metro281_culture-in-tokyo_hdr.jpg)

![東京メトロ[半蔵門線]第10回 神保町[Tokyo Pocket 〜マイ・サードプレイスを探して〜]](https://images.metropolitana.tokyo/thumbnails/archive/6817/8348/4252/metro281_tokyo-pocket_hdr.jpg)

![vol.10 暗転に不意の目配せ、愉しげにその指先は罠を暴いて[岡本真帆のうたかたの日々 日付のない日記]](https://images.metropolitana.tokyo/thumbnails/archive/7317/8347/1995/metro281_daily-life-in-tokyo_hdr.jpg)

![都内&近郊 水族館ガイド[大人の水族館案内。]](https://images.metropolitana.tokyo/thumbnails/archive/2117/8346/9614/metro281_special_03_hdr.jpg)