![Session14 初めてでも怖くない! 投資初心者が守るべき鉄則[聞いてハッピー♥マネーサロン]](https://images.metropolitana.tokyo/thumbnails/large/4115/8218/4656/hmsdoor14.jpg)

![Session14 初めてでも怖くない! 投資初心者が守るべき鉄則[聞いてハッピー♥マネーサロン]](https://images.metropolitana.tokyo/thumbnails/small/4115/8218/4656/hmsdoor14.jpg)

金融苦手系女子のための連載最終回。お金の計算、節約が苦手なひよ子ちゃんの悩みを、ファイナンシャル・プランナーのヨーコ先生(甲斐洋子)が解決します。

定期預金で毎月1万円の積み立てを続けているひよ子ちゃん。しかし、定期預金の金利は大手銀行0.01%、ネット銀行でもせいぜい0.20%……。あまりの金利の低さに「積み立てている実感がわかない」と嘆きます。ヨーコ先生は「リスクがある分リターンも期待できる」と投資することを勧めます。最終回は、投資初心者のひよ子ちゃんに投資のルールや大原則を伝授します。

★かわいいお金には、旅をさせよ

ヨーコ先生:なんだか元気がないけどどうしたの? ひよ子ちゃん

ひよ子 :Session2で先生に言われて、8月から定期預金で毎月1万円積み立てているんですけど……

ヨーコ先生:そうだったわね。もう8か月続いているなんてえらいじゃない。継続は力なりよ。

ひよ子 :ところが、利息が低すぎてその〝継続〟が実感できないんです。計算してみたら、1年預けても毎月1万円じゃ、たった7円しか利息が付かないじゃないですか(金利0.01%で複利計算)。まずは100万円、と思っていたけど、気が遠くなりそうです。

預金通帳を見つめて気を落とすひよ子ちゃん

ヨーコ先生:そうね……。たしかに今は、大手銀行は0.01%、ネット銀行でもせいぜい0.20%だし。今後上がっていくような見通しもない。なかなか厳しいわよね。

ひよ子 :お金が貯まる前におばあさんになって死んじゃいそうです。

ヨーコ先生:それは大げさだけど、結婚や出産でライフスタイルが変化することはあるかもしれないわね。

ひよ子 :どうしましょう……。定期預金よりもうまくお金を増やす方法はないんでしょうか?

ひよ子 :投資……!

ヨーコ先生:「投資運用」して利益が出れば、定期預金よりも効率よくお金を増やすことができるわ。これまで「ハッピーマネー」を育てる方法として、収入増、支出減、の2つのテーマで細かなテクニックを勉強してきたけど、いよいよ3本目のテーマ「運用」の話をしましょうか。

ひよ子 :緊張しちゃいますね。

ヨーコ先生:そうね。リターンを期待するなら、当然同じだけリスクも覚悟しなければいけないわ。

ひよ子 :預金は基本的には元本割れすることはないけれど、投資運用するということは、元金よりも少なくなることもあるんですよね。世の中不景気だと聞くし、ちょっと怖いです。

ヨーコ先生:投資対象としては、株式や債券、不動産などいろいろあるけれど、代表的なのは株式よね。株価は、景気などの影響で上がったり下がったりするわ。買ったときより市場での価値が上がれば利益が出るけど、下がってしまうと資産が目減り、つまり含み損の状態になるわ。

ひよ子 :リーマンショックのときには、多くの投資家の「株券が紙切れになった」と聞きますよね。

ヨーコ先生:でも実は、下がったときに現金化せず、もう一度上がるのを待ってから売れば、損にはならないのよ。資産形成という観点からいえば、5年、10年と長期間運用することでリスクは少なく、リターンも期待できるの。

ひよ子 :そんなことを言っても、含み損を抱えている状態はとても不安だし、さらに下がらない補償もないじゃないですか。

ヨーコ先生:その通り。とくに今は世界情勢も不安定だし、円高リスクなど株価が下がるリスクも高いから、個別株式への投資は初心者には難易度が高くておすすめできないわ。

ひよ子 :なるほど。

ヨーコ先生:初心者の資産形成におすすめなのは、投資信託よ。

ひよ子 :証券会社などが、投資家から集めたお金をひとつの大きな資金として運用して、運用成果を再分配してくれる金融商品……ですよね。そういえば、私がやっているDC(企業型確定拠出年金)も投資信託でした。

ヨーコ先生:運用する以上元本保証はないけど、専門家が株式や債券など投資対象を選ぶから、投資初心者でも一定の成果を期待できるわ。たとえば、日経平均株価に連動する代表的なインデックス型ファンド「ニッセイ 日経225インデックスファンド」を見てみると、直近5年の利回りは年率7.33%、10年間だと10.30%。

ひよ子 :え! 年率10%ってすごいですね。

ヨーコ先生:ここ10年は株価も上昇しているからどのファンドも高めに出ているけど、株価下落局面もこれから来るといわれているし、過度に期待しすぎないほうがいいわ。とはいえ、定期預金との比較でいうと、運用コスト以上に利益が出れば投資信託にしてよかった、ということになるわね。

ひよ子 :運用コストってどのくらいかかるんでしたっけ。

ヨーコ先生:信託報酬や購入時手数料などがあるわ。銘柄によって違うけど、信託報酬の相場は0.5~2.0%とされているわ。あとは、利益が出た場合に税金が20.315%かかる(所得税15.315%、住民税5%)けど、つみたてNISAであれば非課税だから除外して考えるとして、悪くても2.0%以上で運用できれば良いってことになるかしら。

ひよ子 :税金もばかになりませんね……。NISAは必須ですね。

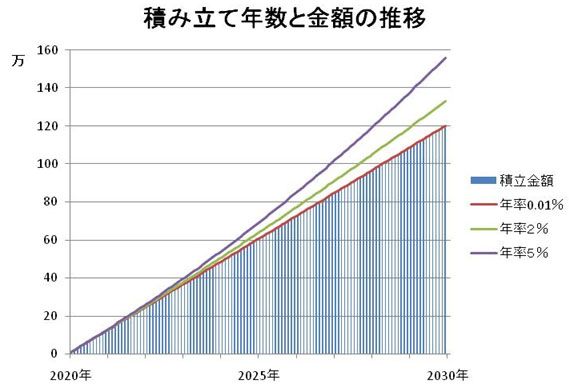

ヨーコ先生:もしも毎月1万円を10年間積み立てた場合を試算してみましょう。2.0%で運用できれば133万円。もしも5.0%なら、156万円。利率0.01%の定期預金とは比べるべくもないわね。実際には運用コストを除することになるから、運用コストの低い銘柄を選ぶことも大切ね。

毎月1万円積立てた場合のシミュレーション

ひよ子 :こんなにも大きな差になるんですね……。

ヨーコ先生:ただ預けているだけで、使う予定のないお金なら、試す価値はあると思わない?

ひよ子 :今は預けているだけではお金が増えない時代ですからね。インフレも気になるし、増えるチャンスがあって勝負できるお金があるなら、挑戦したほうがいいかもしれませんね。

![Session13 いざ格安SIM乗り換え! 注意すべき落とし穴[聞いてハッピー♥マネーサロン]](https://images.metropolitana.tokyo/thumbnails/archive/4615/7914/8749/hms13door.jpg)

![利用している取り組み「BeliEVE Mentoring Program」[働くも暮らすも“心地よい”ってなんだろう?未来をひらくテーブルトーク]](https://images.metropolitana.tokyo/thumbnails/archive/9817/8348/5508/metro281_worklifeintokyo_hdr.jpg)

![vol.10 岩田剛典(パフォーマー、俳優)[観る・聴く・読む・考える 光が紡ぐ言葉]](https://images.metropolitana.tokyo/thumbnails/archive/9717/8348/5007/metro281_culture-in-tokyo_hdr.jpg)

![東京メトロ[半蔵門線]第10回 神保町[Tokyo Pocket 〜マイ・サードプレイスを探して〜]](https://images.metropolitana.tokyo/thumbnails/archive/6817/8348/4252/metro281_tokyo-pocket_hdr.jpg)

![vol.10 暗転に不意の目配せ、愉しげにその指先は罠を暴いて[岡本真帆のうたかたの日々 日付のない日記]](https://images.metropolitana.tokyo/thumbnails/archive/7317/8347/1995/metro281_daily-life-in-tokyo_hdr.jpg)

![都内&近郊 水族館ガイド[大人の水族館案内。]](https://images.metropolitana.tokyo/thumbnails/archive/2117/8346/9614/metro281_special_03_hdr.jpg)